This is a SEO version of OHB22 Officiel-Internet. Click here to view full version

« Previous Page Table of Contents Next Page »105 - janv / fév 2013

fréquent et inévitable.

Les petites boutiques se trouvent donc prises dans un cercle vicieux qui s’est traduit par la fermeture de nombreux points de vente ces der-nières années.

Distribution et redistribution

Les petites boutiques souffrent d’au-tant plus que les réseaux sous enseigne se sont considérablement développés : nouveaux concepts de magasins plus haut de gamme, espaces moins intimidants qui atti-rent une clientèle plus jeune, nou-velles lignes de produits, choix plus large, nouveaux services,… Et sur-tout, ils bénéficient d’une puissance de feu commerciale, marketing et communication qui leur permet de développer rapidement leur notoriété.

Parallèlement, de gros acteurs du marché conjuguent leur puissance. C’est le cas d’Histoire d’Or et de Marc Orian, qui possèdent à eux deux plusieurs enseignes, et ont fusionné pour former Thom Europe, avec de grandes ambitions de développement tant en termes de réseau que de parts de marché. Enfin, l’étude passe en revue les sites Internet qui vendent des bijoux. Bien que la profession ne possède pas de statistiques précises, ceux-ci sont encore rares et ne menacent pas, pour le moment du moins, la distribution classique.

L’étude complète (250 pages) peut être commandée en ligne sur www.xerfi.fr ■ I.H.

Donc la perspec-tive est plutôt morose pour les hor loger s -bi jou-tiers. D’autant plus qu’une tendance se dessine de façon certaine, la progression des ventes des articles les moins chers, en argent, vermeil et 9 carats, au détri-ment de l’or 18 carats (voir dans ce même numéro l’article sur le 9 k).

Une situation financière parfois fragile

Dans les bonnes nouvelles, on note une bonne capa-citédes détaillants à maintenir leur niveau de marge (47 % - 49 %), à répercuter les hausses du prix de l’or et à gérer le poids des stocks lorsqu’ils peuvent mutualiser leurs achats en se regrou-pant. Cependant, pour les détaillants de petite taille (moins de 300 000 € de CA), le stock reste un problème crucial (estimé à 190 jours de CA en 2011 d’après le panel Xerfi). Le prix de l’or ayant explosé et la concur-rence poussant à offrir aux clients un choix sans cesse plus large, ceux-ci sont pris en ciseaux entre ces problèmes de stocks, de tréso-rerie, et les charges incompressibles (loyers, salaires, assurances toujours plus chères). D’où un endettement

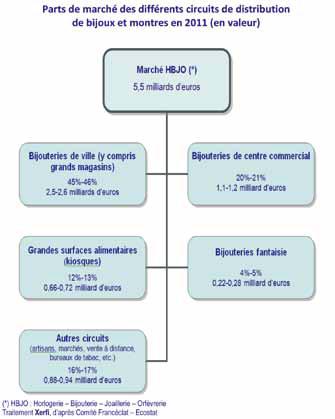

tiers. Les bijoutiers de ville souffrent de la concurrence des chaînes de bijoutiers spécialisés de plus en plus organisées.

Ces deux catégories restent l’ac-teur dominant, mais ont du mal à faire face aux bijoutiers de centres commerciaux qui représentent déjà 21 % des ventes du secteur et pos-sèdent de gros moyens de marke-ting et de communication. Quant aux grandes surfaces, elles voient leur part de marché régres-ser, n’offrant pas aux clients un envi-ronnement adéquat ni un visage de spécialiste. Pour preuve, Carrefour a décidé de fermer ses corners bijouterie.

Traitement Xerfi, d’après Comité Francéclat - Ecostat

This is a SEO version of OHB22 Officiel-Internet. Click here to view full version

« Previous Page Table of Contents Next Page »